不動産コラム

リースバックを賢く活用するには?仕組み・メリット・注意点を徹底解説

「老後の資金は大丈夫だろうか」「住宅ローンの返済が少し厳しい」そんなお金の悩みを抱えながらも「住み慣れたこの家は手放したくない」と感じている方は多いのではないでしょうか。リースバックは、そのような状況を解決する一つの選択肢として注目されています。自宅を売却してまとまった資金を得ながら、同時に賃貸契約を結ぶことで、そのまま今の家に住み続けられる仕組みです。この記事では、リースバックの基本的な仕組みから、メリット・デメリット、後悔しないためのポイントまで、専門的な知識を分かりやすく解説します。

リースバックとは?基本的な仕組みを解説

リースバックは、あなたが所有するご自宅を不動産会社などの事業者へ売却し、売却代金を受け取った後、その事業者と賃貸借契約を結ぶことで、引き続き同じ家に住み続けることができる金融サービスです。「セール・アンド・リースバック」とも呼ばれます。この仕組みにより、引っ越しをすることなく、まとまった資金を調達できるのが最大の特徴です。

リースバックは、あなたが所有するご自宅を不動産会社などの事業者へ売却し、売却代金を受け取った後、その事業者と賃貸借契約を結ぶことで、引き続き同じ家に住み続けることができる金融サービスです。「セール・アンド・リースバック」とも呼ばれます。この仕組みにより、引っ越しをすることなく、まとまった資金を調達できるのが最大の特徴です。

【関連記事】仲介とは異なる不動産買い取りとは? |お知らせ|大和ハウスリアルエステート|大和ハウスグループ

売却と賃貸借を同時に行う仕組み

リースバックの核心は「不動産売買契約」と「不動産賃貸借契約」を同時に締結する点にあります。まず、ご自宅をリースバック事業者に売却することで、所有権が事業者に移転します。その対価として、あなたは売却代金を一括で受け取ります。そして、売却と同時に、新たな所有者となった事業者との間で賃貸借契約を結び、毎月家賃を支払うことで、元のご自宅に「賃借人」として住み続けることができるのです。

リースバックとリバースモーゲージの違い

リースバックは、自宅を活用して資金を得るという点で「リバースモーゲージ」と比較されることがよくあります。しかし、両者は根本的に異なります。リースバックは「売買」であるのに対し、リバースモーゲージは自宅を担保にお金を「借りる」融資の一種です。所有権の移転の有無が最も大きな違いと言えます。

| 項目 | リースバック | リバースモーゲージ |

|---|---|---|

| 契約形態 | 不動産売買契約・賃貸借契約 | 金銭消費貸借契約(融資) |

| 所有権 | 事業者に移転する | 移転しない(本人) |

| 資金使途 | 原則自由 | 主に生活資金(事業資金不可の場合が多い) |

| 年齢制限 | なし | あり(主に55歳や60歳以上) |

| 毎月の支払 | 家賃 | 利息 |

| 契約終了時 | 退去または買い戻し | 担保不動産を売却して元本を返済 |

リースバックと不動産担保ローンの違い

不動産担保ローンも、自宅を担保にお金を借りる点ではリバースモーゲージと似ていますが、主な違いは返済方法にあります。不動産担保ローンは、毎月元本と利息を返済していく必要があります。一方、リースバックは借金ではないため、返済という概念はなく、家賃を支払う形となります。不動産担保ローンは返済の負担がありますが、所有権は手放さずに済みます。

リースバックのメリット

リースバックには、他の資金調達方法にはない独自のメリットがあります。ご自身の状況と照らし合わせながら、その利点を確認してみましょう。

まとまった資金を早期に確保できる

最大のメリットは、まとまった資金を比較的短期間で確保できる点です。通常の仲介による不動産売却では、買い手を探すのに数カ月かかることも珍しくありません。しかし、リースバックは事業者が直接買い取るため、査定から契約、決済までのスピードが速い傾向にあります。手にした資金の使い道は原則自由で、老後資金、住宅ローンの完済、事業資金、医療費など、さまざまなニーズに対応可能です。

住み慣れた家にそのまま住み続けられる

売却後も引っ越しをする必要がなく、現在の生活環境を維持できることは、精神的にも物理的にも大きなメリットです。お子さまの学区を変えずに済んだり、近所付き合いを続けられたり、慣れ親しんだ地域での生活を続けたい方にとっては非常に魅力的です。また、売却したことが外部から分かりにくいため、近隣に知られずに手続きを進めることも可能です。

固定資産税などの維持費が不要になる

不動産を所有していると、毎年固定資産税や都市計画税がかかります。また、マンションであれば管理費や修繕積立金、戸建てであれば将来の修繕費も自身で負担しなければなりません。リースバックを利用すると、ご自宅の所有権が事業者に移るため、これらの維持費を支払う必要がなくなります。支出が毎月の家賃に一本化されるため、家計の管理がしやすくなるという利点もあります。

【関連記事】マンションの大規模修繕とは |お知らせ|大和ハウスリアルエステート|大和ハウスグループ

将来的に買い戻せる可能性がある

リースバック契約の中には、将来的に売却したご自宅を再び購入できる「買い戻し」の特約を付けられる場合があります。一時的に資金が必要なものの、将来的には再び所有権を取り戻したいと考えている方にとっては、希望をつなぐ選択肢となり得ます。ただし、買い戻し価格や期間などの条件は契約によって大きく異なるため、事前の確認が不可欠です。

リースバックのデメリットと注意点

多くのメリットがある一方で、リースバックには慎重に検討すべきデメリットや注意点が存在します。契約後に後悔しないためにも、これらの点を十分に理解しておくことが重要です。

多くのメリットがある一方で、リースバックには慎重に検討すべきデメリットや注意点が存在します。契約後に後悔しないためにも、これらの点を十分に理解しておくことが重要です。

売却価格が市場価格より低くなる傾向がある

リースバックにおける売却価格は、一般的な仲介で売却する場合の市場価格よりも低くなる傾向があります。これは、リースバック事業者が将来の再販時のリスクや、物件を保有する間のコストなどを考慮して価格を設定するためです。一般的には市場価格の6割~8割程度が目安とされていますが、事業者や物件の状況によって異なります。

毎月の家賃支払いが発生する

ご自宅を売却した後は、賃貸として住むことになるため、当然ながら毎月家賃が発生します。この家賃は、売却価格を基に設定されることが多く、売却価格が高いほど家賃も高くなる傾向にあります。周辺の家賃相場と比較して高額になるケースも少なくありません。ご自身の年金収入や今後のライフプランを考慮し、長期的に家賃を支払い続けられるかを慎重に判断する必要があります。

希望通りに住み続けられない可能性がある

賃貸借契約には、「普通借家契約」と「定期借家契約」の2種類があります。「普通借家契約」は、借主が希望すれば原則として契約を更新できますが、「定期借家契約」は契約期間が満了すると、貸主(事業者)が再契約に合意しない限り退去しなければなりません。リースバックでは「定期借家契約」が採用されることも多く、「ずっと住み続けられると思っていたのに」というトラブルに発展するケースがあります。契約前にどちらの契約形態かしっかり確認することが極めて重要です。

| 契約の種類 | 特徴 |

|---|---|

| 普通借家契約 | 借主が希望する限り、原則として契約更新が可能。貸主からの解約には正当事由が必要。 |

| 定期借家契約 | 契約期間の満了とともに契約が終了。再契約には貸主・借主双方の合意が必要。 |

自宅の所有権を失う

リースバックは不動産の売却であるため、ご自宅の所有権を完全に手放すことになります。これにより、ご自宅を資産として子どもに相続させることができなくなります。また、所有者ではないため、リフォームや増改築などを自由に行うこともできなくなります。大切な資産を手放すということを、ご家族ともよく相談の上で決定する必要があります。

リースバックの活用事例

リースバックは、さまざまな状況やニーズに応じて活用されています。ここでは、代表的な活用事例をいくつかご紹介します。

老後の生活資金を確保するケース

年金収入だけでは生活費に不安があるものの、長年住み慣れた家を離れたくないという高齢者の方々にとって、リースバックは有効な選択肢です。自宅を売却してまとまった資金を得ることで、ゆとりのあるセカンドライフを送ることが可能になります。融資ではないため、年齢制限がないのも特徴です。

【関連記事】住み替え資金を確保!マイホーム借り上げ制度で安定した賃貸収入を! |お知らせ|大和ハウスリアルエステート|大和ハウスグループ

住宅ローンの返済負担を軽減するケース

収入の減少などにより住宅ローンの返済が困難になった場合にも、リースバックが活用できます。ご自宅の売却代金で住宅ローンを完済し、その後は家賃を支払う形に切り替えることで、月々の住居費負担を軽減できる可能性があります。競売などを避けつつ、住み慣れた家に住み続けられるというメリットがあります。

事業資金を調達するケース

中小企業の経営者などが、事業の運転資金や設備投資のために、ご自宅をリースバックして資金を調達するケースもあります。金融機関からの融資と比べて審査が比較的スピーディーで、事業計画などによらず資金を確保できる場合があります。

相続対策として活用するケース

相続人が複数いる場合、不動産は分割が難しく、相続トラブルの原因となることがあります。生前にご自宅をリースバックで現金化しておくことで、遺産を分割しやすい形にし、スムーズな相続を実現する助けとなります。

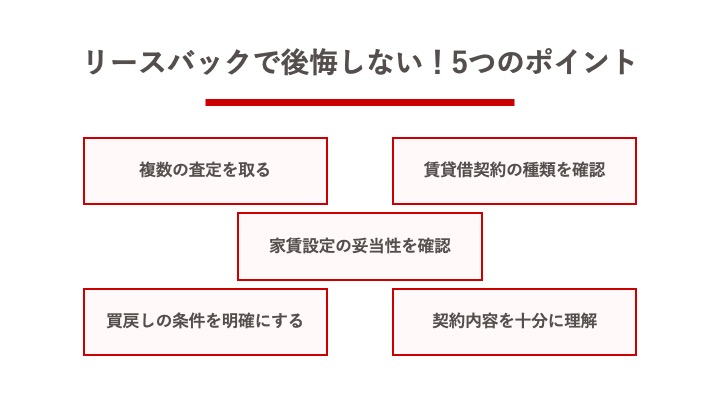

リースバックで後悔しないための5つのポイント

リースバックを有効に活用し、後悔を避けるためには、契約前にいくつかの重要なポイントを確認する必要があります。

リースバックを有効に活用し、後悔を避けるためには、契約前にいくつかの重要なポイントを確認する必要があります。

複数の事業者から査定を取る

売却価格や家賃設定は、リースバック事業者によって異なります。1社だけの提案で即決するのではなく、必ず複数の事業者から査定(見積もり)を取り、条件を比較検討することが重要です。これにより、ご自身の物件の適正な価値を把握し、より有利な条件を引き出すことができます。

賃貸借契約の種類(普通借家か定期借家か)を確認する

前述の通り、賃貸借契約が「普通借家契約」か「定期借家契約」かは、将来にわたって住み続けられるかを左右する極めて重要な点です。「ずっと住み続けたい」という希望がある場合は、原則として更新が可能な「普通借家契約」を提示している事業者を選ぶべきです。契約書の内容を隅々まで確認しましょう。

家賃設定が妥当かを確認する

売却代金に目が行きがちですが、それ以上に重要なのが毎月の家賃です。ご自身の収入に対して、無理なく支払える金額であるかを冷静に判断してください。周辺の類似物件の家賃相場を調べるなどして、提示された家賃が妥当な水準であるかを確認することも大切です。

買い戻しの条件を明確にする

将来的な買い戻しを視野に入れている場合は、その条件を契約書に明確に記載してもらう必要があります。「いつまでに」「いくらで」買い戻せるのか、口約束ではなく、書面で確認することがトラブル回避の鍵です。買い戻し価格は売却価格よりも高くなるのが一般的ですので、その金額が現実的に準備可能かも検討しましょう。

契約内容を十分に理解し、安易に契約しない

リースバックの契約は複雑です。少しでも疑問や不安な点があれば、納得できるまで事業者に説明を求めてください。「今日中に契約すれば」といった、急かすような営業トークには乗らず、一度持ち帰って家族と相談するなど、冷静に判断する時間を設けることが大切です。国土交通省も、消費者が不利な契約を結ばないようガイドブックで注意喚起しています。

リースバックの契約手続きの流れ

リースバックを利用する際の一般的な手続きの流れは以下の通りです。事前に流れを把握しておくことで、スムーズに手続きを進めることができます。

手順1:相談・仮査定

まずは、リースバックを取り扱っている不動産会社などに相談し、仮査定を依頼します。物件情報(住所、面積、築年数など)を伝えることで、おおよその売却価格と家賃の目安を知ることができます。この段階で、複数の事業者に声をかけると良いでしょう。

手順2:物件の現地調査

仮査定の内容に納得すれば、次に事業者の担当者が実際に物件を訪問し、本査定(現地調査)を行います。室内の状況や周辺環境などを詳しく確認し、正式な売却価格や家賃を算出します。

手順3:契約条件の提示と交渉

現地調査の結果に基づき、事業者から正式な買い取り価格、家賃、契約期間、買い戻し条件などが提示されます。提示された内容を精査し、必要であれば条件の交渉を行います。

手順4:売買契約・賃貸借契約の締結

すべての条件に合意したら、「不動産売買契約」と「不動産賃貸借契約」を締結します。契約書の内容を十分に理解し、署名・捺印します。住宅ローンが残っている場合は、この売却代金で完済する手続きも同時に進めます。

手順5:売買代金の決済と賃貸開始

契約に基づき、売買代金の決済が行われ、あなたの口座に代金が振り込まれます。同時に所有権が事業者に移転し、その日から賃貸借契約が開始され、あなたは賃借人として家賃の支払いが始まります。

まとめ

リースバックは、住み慣れた家での生活を続けながら、まとまった資金を確保できる画期的な仕組みです。しかし、売却価格が相場より低くなる、家賃が発生するなど、慎重に検討すべきデメリットも存在します。メリットとデメリットを天秤にかけ、ご自身のライフプランや経済状況に本当に合っているのかを見極めることが何よりも重要です。この記事で解説したポイントを参考に、信頼できる事業者と相談しながら、後悔のない選択をしてください。

リースバックなど戸建ての資産活用をご検討中なら、まずは所有物件の査定を行い、多角的な視点でプランを比較してみてはいかがでしょうか。

大和ハウスリアルエステートでは、Webフォームから所有物件の有効活用相談・無料査定に関するお問い合わせが可能です。

無料査定・売却のご相談

土地・戸建て・マンションなど不動産の売却ご相談はこちらへ

店舗から探す

Store search

Store search