不動産コラム

マンション貸す時の注意点は?損しないための手順と費用を解説

急な転勤や住み替えが決まった際、愛着のある自宅マンションを「売却するか、賃貸に出すか」で悩む方は非常に多くいらっしゃいます。せっかく購入した資産ですから、手放さずに家賃収入を得られたら理想的ですよね。しかし、安易に貸し出すと、想定外の出費やトラブルで後悔してしまうこともあります。この記事では、初めてマンションを貸す方が損をしないために知っておくべき手順、費用、そしてリスク管理について、実務の視点からわかりやすく解説します。

マンションを貸すべきか売るべきか?

自宅を賃貸に出すのか、それとも売却してしまうのか。この大きな決断を下すために最も重要なのは「目的の明確化」です。単に「もったいないから」という理由だけで賃貸を選択すると、維持費や税金で赤字になるリスクがあります。ご自身のライフプランに合わせて、冷静に判断するための基準を見ていきましょう。

| 判断のポイント | 賃貸がおすすめなケース | 売却がおすすめなケース |

|---|---|---|

| 将来の居住 | 数年後に戻ってくる予定がある | もう戻る予定がない |

| 収支 | 家賃収入でローンや経費を賄える | 毎月の収支が赤字になる |

| 資産価値 | 人気エリアで価値が下がりにくい | 今後、価値の下落が予想される |

【関連記事】転勤が決まったとき持ち家はどうする? |お知らせ|大和ハウスリアルエステート|大和ハウスグループ

将来戻る予定で決める

最もシンプルな判断基準は、そのマンションに将来再び住む予定があるかどうかです。もし数年後の帰任が決まっている転勤や、一時的な療養などの場合は、自宅を保有し続ける「賃貸」が適しています。

一方で、もうその場所に戻る可能性が限りなく低いのであれば、売却して現金化し、新しい生活の資金に充てる方が合理的なケースが多くなります。空室リスクや管理の手間を抱え続けるよりも、資産を組み替える方がリスクを低減できるからです。

収支バランスで判断する

賃貸経営として考えた場合、毎月のキャッシュフローがプラスになるかは極めて重要です。住宅ローンが残っている場合、入ってくる家賃収入が「住宅ローンの返済額+管理費・修繕積立金+固定資産税」を上回る必要があります。

近隣の家賃相場を調べ、諸経費を差し引いても手元にお金が残るなら賃貸に出すメリットは大きいです。しかし、持ち出し(赤字)が発生するようであれば、資産価値が将来的に大きく上がると見込める場合を除き、売却を検討するのが賢明です。

物件の資産価値から考える

所有しているマンションの立地や築年数も判断材料になります。駅近で人気のあるエリアや、再開発が予定されている地域であれば、築年数が経過しても資産価値や家賃相場が下がりにくいため、保有し続けるメリットがあります。

逆に、人口減少が進んでいるエリアや、建物自体の老朽化が激しい場合は、時間が経つほど売却価格も賃料も下がっていきます。将来的な資産価値の下落が予想されるなら、今のうちに売却してしまうのも一つの戦略です。

賃貸に出すメリットとデメリットは?

マンションを貸すことは、不動産投資事業を始めることと同じです。良い面ばかりに目を向けず、リスクやコストといったマイナス面もしっかり把握しておくことが、安定した運営への第一歩です。ここでは主なメリットとデメリットを整理します。

【関連記事】不動産所得のメリット・デメリットとその注意点 |お知らせ|大和ハウスリアルエステート|大和ハウスグループ

家賃収入が得られる利点

最大のメリットは、継続的な家賃収入(インカムゲイン)が得られることです。住宅ローンが終わっている物件であれば、家賃から経費を引いた額がそのまま副収入となり、老後の私的年金代わりにもなり得ます。

また、住宅ローンが残っている場合でも、家賃収入で返済をカバーできれば、他人のお金で資産形成を進めることができます。将来的にローンが完済されれば、無借金の資産が手元に残ることになります。

資産として保有し続ける効果

マンションを売却せずに保有し続けることで、不動産という現物資産を手元に残せます。将来、子どもに相続させたり、万が一の際の売却用資産として確保しておいたりできる点は大きな安心感につながります。

また、住宅ローン控除を受けていた期間が終了した後などに賃貸へ転用すれば、節税効果はなくなりますが、減価償却費を経費計上することで所得税をコントロールできる場合もあります。

空室や滞納のリスク

デメリットとして最も注意すべきなのが空室リスクです。入居者が決まらなければ家賃収入はゼロになりますが、管理費や修繕積立金、固定資産税などの支払いは続きます。長期間の空室は、家計を直接圧迫する要因となります。

さらに、入居者が家賃を滞納したり、夜逃げをされたりするリスクもあります。こうしたトラブルが発生すると、督促や法的手続きに多大な時間と精神的なストレスがかかることを覚悟しておく必要があります。

維持管理にかかるコスト

賃貸運営には、目に見えないコストもかかります。入居者が入れ替わるたびに行う壁紙の張り替えやクリーニング費用、エアコンや給湯器などの設備が故障した際の修理・交換費用は、すべてオーナーの負担となります。

特に築年数が古いマンションでは、設備の故障頻度が高くなります。突発的な数万円〜十数万円の出費に備えて、家賃収入の一部を修繕予備費としてプールしておく計画性が求められます。

賃貸借契約の種類はどれを選ぶ?

マンションを貸す際、どの契約形態を選ぶかで、将来その部屋に自分が戻れるかどうかが決まります。契約の種類は主に「普通借家契約」と「定期借家契約」の2つがあり、それぞれ借り主と貸し主の権利の強さが異なります。ご自身の状況に合わせて慎重に選びましょう。

| 契約種類 | 特徴 | メリット | デメリット |

|---|---|---|---|

| 普通借家契約 | 更新が原則可能 | 入居者が決まりやすい・相場で貸せる | 貸し主都合での解約が難しい |

| 定期借家契約 | 期間満了で終了 | 確実に明け渡してもらえる | 家賃を安くしないと決まりにくい |

【関連記事】サブリース契約のメリット・デメリット!仕組みや注意点まで徹底解説 |お知らせ|大和ハウスリアルエステート|大和ハウスグループ

更新ができる普通借家契約

日本で最も一般的な契約形態が普通借家契約です。契約期間(通常2年)が満了しても、借り主が希望すれば原則として契約は更新されます。貸し主側からの解約には「正当事由」が必要となり、単に「自分が住みたいから」という理由だけでは退去してもらうことが非常に困難です。

入居者にとっては長く住める安心感があるため、相場通りの家賃で募集しやすく、空室が決まりやすいというメリットがあります。将来的にそのマンションに戻る予定がない投資目的の場合は、この契約形態が適しています。

期間が決まっている定期借家契約

定期借家契約は、契約期間満了をもって確実に契約が終了するタイプです。更新という概念がないため、契約時に定めた期間が来れば、貸し主は確実にお部屋を返してもらうことができます。「3年間の転勤の間だけ貸したい」といった期限付きの事情がある場合に最適です。

ただし、借り主にとっては「期間が来たら必ず退去しなければならない」という制約があるため、一般的な家賃相場よりも少し安く設定しないと入居者が決まりにくい傾向があります。また、契約時には公正証書などの書面で「契約の更新がないこと」を説明する義務があります。

貸すまでにかかる費用と税金は?

「家賃が入ってくる」ことばかり考えがちですが、実際に貸し出すまでにはさまざまな初期費用がかかります。また、運用中もランニングコストが発生し、利益が出れば税金も納めなければなりません。手残りがいくらになるかを正確に把握するために、具体的な費用の内訳を見ていきましょう。

【関連記事】空き家の賃貸で家賃収入! 借り主負担DIY型で綺麗になる? |お知らせ|大和ハウスリアルエステート|大和ハウスグループ

初期費用として必要な項目

入居者を募集し、契約を結ぶまでにはいくつかの費用が発生します。リフォームやクリーニング費用は部屋の状態によりますが、プロに依頼するハウスクリーニング代(数万〜10万円程度)は最低限必要と考えてください。設備が古い場合は交換費用もかかります。

また、不動産会社に仲介を依頼して入居者が決まった際には、「仲介手数料」を支払います。なお、実務上は「広告料(AD)」などの名目で追加費用を求められるケースもありますが、通常の広告宣伝活動の範囲では仲介報酬とは別に広告料を受領することは宅建業法違反となります。

ランニングコストの内訳

毎月必ず出ていく費用として、管理組合に支払う「管理費」と「修繕積立金」があります。これらは入居者がいる・いないに関わらずオーナーが負担し続ける必要があります。

さらに、賃貸管理を不動産会社に委託する場合は「管理委託手数料」が発生します。相場は家賃の5%程度です。自分ですべて管理する自主管理ならこの費用は浮きますが、クレーム対応や家賃集金の手間を考えると、プロに任せるのが一般的です。

毎年発生する税金の種類

不動産を所有しているだけで毎年かかるのが「固定資産税」と「都市計画税」です。これは賃貸に出しても変わりません。納税通知書が毎年春頃に届きますので、経費として計上します。

また、家賃収入から必要経費を差し引いて利益(不動産所得)が出た場合は、「所得税」と「住民税」の課税対象となります。会社員の方は給与所得と合算して税額が決まるため、利益が出すぎると税率が上がり、手取りが思ったより増えないこともある点に注意が必要です。

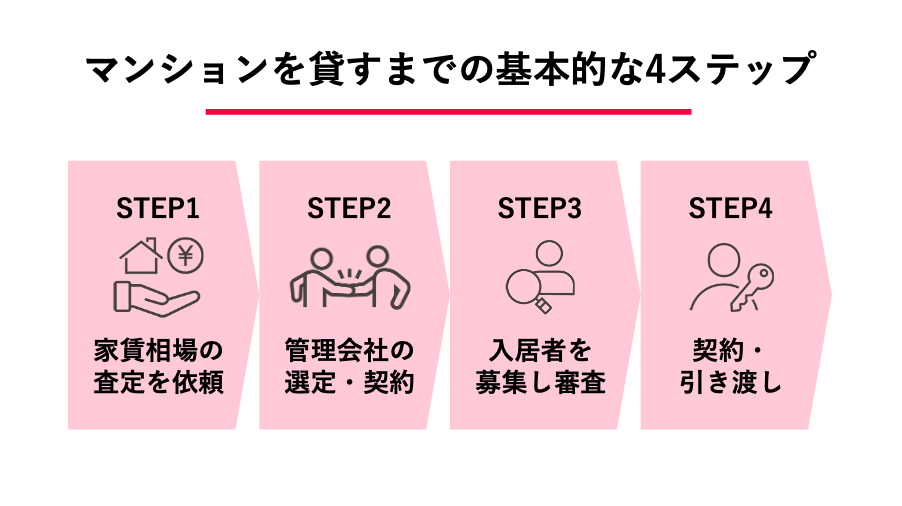

マンションを貸すまでの手順は?

実際に「貸そう」と決めてから入居者が住み始めるまでには、いくつかのステップを踏む必要があります。流れを理解しておけば、余裕を持って準備を進めることができます。ここでは一般的な4つのステップを解説します。

| ステップ | 行動内容 | 注意点 |

|---|---|---|

| 1.査定 | 複数社に賃料査定を依頼 | 高すぎる査定額に注意する |

| 2.契約 | 管理会社と契約を結ぶ | 管理内容と手数料を確認する |

| 3.募集 | 入居者募集と審査 | 支払い能力をしっかり見極める |

| 4.引渡 | 契約締結・鍵の引き渡し | 室内状況を記録に残す |

家賃相場の査定を依頼する

まずは、自分のマンションがいくらで貸せるのかを知ることからスタートします。近隣の似たような条件の物件がいくらで募集されているかをポータルサイトで調べると同時に、複数の不動産会社に「賃料査定」を依頼しましょう。

このとき、1社だけでなく複数社に依頼することが重要です。会社によって得意なエリアや客層が異なるため、査定額にばらつきが出ることがあります。高すぎる査定額を鵜呑みにすると、入居者が決まらず空室期間が長引く原因になります。

管理会社を選定し契約する

パートナーとなる不動産会社を決めます。入居者の募集(仲介)だけを依頼するのか、入居後の管理(集金やトラブル対応)まで任せるのかを検討します。転勤などで遠方に引っ越す場合は、管理まで一括して任せるのが安心です。

会社を選定したら「媒介契約」または「管理委託契約」を結びます。この時点で、募集条件(ペット可否、楽器可否など)や、普通借家か定期借家かといった契約の詳細を詰めていきます。

入居者を募集し審査する

不動産会社がポータルサイトや店舗で入居者を募集します。内見希望者が現れた際、オーナーが立ち会う必要は基本的にありませんが、部屋を魅力的に見せるために、事前の清掃や片付けは徹底しておきましょう。

入居申し込みが入ったら、入居審査を行います。家賃の支払い能力があるか、過去にトラブルを起こしていないかなどを、保証会社や管理会社がチェックします。オーナーとして最終的なGoサインを出すのがあなたの役割です。

賃貸借契約を結び引き渡す

審査が無事に通ったら、借り主と賃貸借契約を締結します。契約書類の作成や重要事項説明は不動産会社が行います。契約金(敷金・礼金・前家賃など)の入金が確認できたら、鍵を引き渡して完了です。

鍵の引き渡し日=家賃発生日となるのが一般的です。引き渡し前には、室内の傷や汚れの状況を写真に残しておくと、将来退去する際の原状回復費用の負担区分でもめるのを防ぐことができます。

信頼できる不動産会社の選び方は?

マンション賃貸の成功は、パートナーとなる不動産会社選びで8割決まると言っても過言ではありません。大手だから安心というわけでもなく、地域密着型にも良さがあります。あなたの物件を大切に扱ってくれる会社を見極めるポイントを紹介します。

集客力と実績を確認する

その会社が、あなたのマンションがあるエリアでの仲介実績をどれくらい持っているかを確認しましょう。ポータルサイト(SUUMOやHOME'Sなど)に魅力的な写真を掲載しているか、物件紹介のコメントが丁寧かどうかもチェックポイントです。

また、担当者の対応スピードや知識量も重要です。こちらの質問に対して明確に答えてくれるか、リスクについても隠さず説明してくれるかを見ることで、入居者に対する対応の質も推測することができます。

管理プランの内容を比較する

管理を委託する場合、手数料の安さだけで選ぶのは危険です。手数料が安くても、トラブル対応が遅かったり、追加料金が発生したりすることがあるからです。「滞納保証がついているか」「24時間の緊急対応はあるか」「設備保証はあるか」など、サービスの中身を比較しましょう。

特に「サブリース(一括借り上げ)」の提案を受けた場合は注意が必要です。空室保証がある反面、手数料が高額だったり、数年ごとに賃料を下げられたりする契約内容になっていることが多いため、契約書を隅々まで確認することが不可欠です。

確定申告は必要になる?

会社員の方にとって、最もなじみがないのが確定申告かもしれません。「バレないだろう」と放置するのは脱税になり、後から重いペナルティを課される可能性があります。賃貸経営を始めるなら、税務の知識もセットで身につけておきましょう。

| ポイント | 詳細 |

|---|---|

| 申告が必要な人 | 給与以外の所得が年20万円超の方 |

| 不動産所得 | 総収入金額-必要経費 |

| 損益通算 | 不動産赤字を給与所得から引ける |

| 青色申告 | 特別控除や赤字繰越が可能 |

【関連記事】不動産賃貸業の経費と税金対策 |お知らせ|大和ハウスリアルエステート|大和ハウスグループ

不動産所得の申告義務

会社員(給与所得者)の場合、給与以外の所得が年間20万円を超えると確定申告が必要になります。この「所得」とは、家賃収入そのものではなく、家賃収入から必要経費(管理費、修繕費、固定資産税、ローンの利息部分、減価償却費など)を引いた金額のことです。

たとえ手元のキャッシュフローが赤字でも、帳簿上の計算で利益が出ていれば申告義務があります。逆に、不動産所得が赤字になった場合は、給与所得と損益通算(相殺)して所得税の還付を受けられる可能性があるため、申告した方がお得なケースもあります。

青色申告を活用する効果

ある程度の規模で賃貸経営をする場合や、節税メリットを最大化したい場合は「青色申告」を検討しましょう。事前に税務署へ届出を出し、複式簿記で帳簿をつけることで、最大65万円の特別控除を受けられます。

マンション1室の貸し出しでは「事業的規模」とみなされず、65万円控除が使えないこともありますが、10万円の控除であれば適用可能です。手間はかかりますが、赤字を3年間繰り越せるなどのメリットもあるため、長期的に貸す予定なら税理士や税務署に相談してみることをおすすめします。

この記事のまとめ

マンションを貸すという選択は、将来のライフプランや収支バランスを慎重に見極め、ご自身の状況に最適な契約形態と管理体制を整えることが成功への第一歩です。最後に、この記事のポイントを振り返ります。

- 将来戻る予定の有無や物件の資産価値を基準に「貸すか売るか」を冷静に判断してください。

- 家賃収入というメリットだけでなく、空室リスクや維持管理コスト、税金の支払いも考慮する必要があります。

- 賃貸期間の柔軟性を重視するなら「普通借家契約」、期間を限定したいなら「定期借家契約」を選びましょう。

- 適正な家賃査定と入居者募集を行うために、集客力と実績のある不動産会社選びが重要です。

- 賃貸経営で得た家賃収入は不動産所得となるため、毎年の確定申告が必要になることを忘れてはいけません。

初期費用や税金、空室リスクを正しく理解し、信頼できるパートナーを見つけることができれば、大切な資産を守りながら収入を得る有効な手段となります。まずは、ご自身の物件がいくらで貸せるのか、査定を取るところから第一歩を踏み出してみましょう。

マンションを貸すか売却するか検討中の方も、まずは現在の資産価値を確認しておくことが大切です。大和ハウスリアルエステートなら、当社WEBサイトから手軽に無料査定を依頼できます。より正確な訪問査定や、概算を知る簡易査定も選択可能です。仲介や買い取りの相談も受け付けていますので、ぜひご活用ください。

無料査定・売却のご相談

土地・戸建て・マンションなど不動産の売却ご相談はこちらへ

店舗から探す

Store search

Store search