不動産コラム

アパート経営の始め方を解説!初心者が見落としがちな注意点とは?

将来の年金対策や資産形成の有効な手段として、「アパート経営」に関心を持つ方が近年急増しています。毎月安定した家賃収入が得られる点は大きな魅力ですが、いざ始めるとなると「空室リスクが心配」「多額の資金が必要なのでは」と不安を感じることも多いのではないでしょうか。

この記事では、アパート経営の基本的な仕組みやメリット・デメリット、そして失敗しないための具体的な始め方までを分かりやすく解説します。初心者の方でも安心して第一歩を踏み出せるよう、重要ポイントを網羅しましたので、ぜひ最後までご覧ください。

アパート経営とは?マンション経営との違いを解説

アパート経営は、自身がオーナーとなってアパートの部屋を貸し出し、入居者から家賃収入を得る不動産投資の一種です。将来の資産形成や安定した収入源を確保する手段として、多くの注目を集めています。特に、活用していない土地を所有している方にとっては、税金対策と収益化を両立できる有効な方法です。

| 項目 | アパート経営(一棟) | マンション経営(区分所有) |

|---|---|---|

| 投資対象 | 建物一棟すべて | マンションの一室 |

| 初期費用 | 比較的高額 | アパート一棟よりは低額 |

| 意思決定 | すべて自分で決定可能 | 管理組合の規約に従う必要あり |

| 収益の安定性 | 複数戸あるため空室リスクを分散しやすい | 一室のみのため空室になると収入がゼロになる |

【関連記事】不動産の資産運用!不動産(賃貸経営)投資の魅力と注意点 |お知らせ|大和ハウスリアルエステート|大和ハウスグループ

アパート経営の基本的な仕組み

アパート経営の基本的な仕組みは、土地や建物を購入または建築し、その物件を入居者に貸し出すことで対価として家賃を受け取るというものです。オーナーの主な収入源はこの家賃収入(インカムゲイン)になります。将来的には、物件そのものを売却して利益(キャピタルゲイン)を得ることも可能です。経営に関わる業務、例えば入居者募集や建物のメンテナンス、家賃回収などは管理会社に委託することが一般的で、本業を持つ会社員の方でも取り組みやすいのが特徴です。

マンション経営との主な違い

アパート経営とよく比較されるのがマンション経営です。両者の間に法律上の明確な定義はありませんが、一般的に建物の構造と規模で区別されます。アパートは木造や軽量鉄骨造の2〜3階建てが中心であるのに対し、マンションは鉄筋コンクリート(RC)造などの頑丈な構造で3階建て以上のものを指すことが多いです。

アパート経営が注目される理由

アパート経営が注目される背景には、「人生100年時代」における老後の資金不安があります。公的年金だけに頼るのではなく、自ら資産を形成する必要性が高まる中で、アパート経営は長期的に安定した私的年金を構築する手段として魅力的です。

アパート経営の5つのメリット

アパート経営には、単に家賃収入を得られるだけでなく、税制面や資産形成の観点から多くのメリットが存在します。ここでは、代表的な5つのメリットを解説します。

【関連記事】不動産所得のメリット・デメリットとその注意点 |お知らせ|大和ハウスリアルエステート|大和ハウスグループ

長期的に安定した家賃収入が期待できる

アパート経営最大のメリットは、複数の部屋からの家賃によって、長期的かつ安定した収入(インカムゲイン)が期待できることです。マンションの一室のみに投資する場合、その部屋が空室になると収入はゼロになりますが、アパート一棟であれば、一部屋が空室になっても他の部屋からの収入でカバーできます。このリスク分散効果により、収益の安定性が高まります。

相続税や固定資産税の節税効果がある

不動産は現金や預貯金に比べて、相続税評価額が低く算出される傾向にあります。現金で相続する場合、その金額がそのまま課税対象になりますが、不動産の場合は時価よりも低い評価額が適用されるため、相続税の節税につながります。さらに、アパートが建っている土地は「貸家建付地」として評価額がさらに低くなります。また、固定資産税においても、住宅用地の特例が適用されることで、更地の状態よりも税負担が最大6分の1に軽減されるメリットがあります。

生命保険の代わりになる効果

アパートローンを組む際には、一部の金融機関では「団体信用生命保険(団信)」への加入を必須としています。これは、ローン契約者が死亡または高度障害状態になった場合に、残りのローンが保険金で完済される仕組みです。万が一のことがあっても、家族には無借金のアパートと家賃収入が残るため、生命保険のような役割を果たします。これにより、残された家族の生活を守るための保障となります。

少ない自己資金で始められるレバレッジ効果

アパート経営は、金融機関からの融資を活用することで、自己資金以上の規模の投資が可能になる「レバレッジ効果」が期待できます。不動産という担保価値の高い資産があるため、他の投資に比べて融資を受けやすいのが特徴です。少ない自己資金で大きなリターンを目指せる点は、アパート経営の大きな魅力の一つと言えるでしょう。

| 項目 | 説明 |

|---|---|

| レバレッジとは | 「てこの原理」のように、小さな力(自己資金)で大きなもの(不動産)を動かすこと。 |

| メリット | 自己資金が少なくても、高額な不動産を取得し、大きな家賃収入を得られる可能性がある。 |

| 注意点 | 借入金の返済負担が大きくなるため、空室リスクなどへの備えがより重要になる。 |

インフレに強い資産となる

インフレとは、物価が上昇し、現金の価値が相対的に下がることです。現金や預貯金はインフレによって価値が目減りしてしまいますが、不動産のような現物資産はインフレに強いとされています。物価の上昇に伴って家賃も上昇する傾向があるため、家賃収入が増え、資産価値の維持・向上が期待できます。将来の経済変動に対するリスクヘッジとしても、アパート経営は有効な手段です。

アパート経営の4つのリスクとデメリット

多くのメリットがある一方で、アパート経営には無視できないリスクやデメリットも存在します。事前にこれらを理解し、適切な対策を講じることが成功への鍵となります。

| リスクの種類 | 具体的な内容 | 主な対策方法 |

|---|---|---|

| 空室リスク | 部屋が埋まらず家賃収入が得られない | 立地選定、適切な家賃設定、管理会社の活用 |

| 老朽化リスク | 経年劣化による大規模修繕費の発生 | 修繕積立金の計画的な確保、定期的なメンテナンス |

| 災害リスク | 地震や台風による建物の損壊 | 火災保険・地震保険への加入、ハザードマップの確認 |

| 金利上昇リスク | 変動金利の上昇による返済額の増加 | 余裕資金の確保、金利上昇を見越した資金計画 |

空室が発生して収入が減少するリスク

アパート経営における最大のリスクは、空室の発生です。空室が続けば、その間の家賃収入は途絶え、収益計画に大きな影響を与えます。特にローンの返済がある場合、収入がなくても返済義務は続くため、キャッシュフローが悪化する可能性があります。対策としては、賃貸需要の高い立地を選ぶこと、入居者のニーズに合った間取りや設備を整えること、信頼できる管理会社に客付けを依頼することなどが重要です。

建物の老朽化による修繕費用のリスク

建物は時間とともに必ず老朽化します。外壁の塗り替えは10〜15年周期、屋根の防水工事は20〜25年周期、給排水管の交換は約30年周期で必要となり、その際には数百万円単位のまとまった費用が発生します。この修繕費用を計画的に準備しておかないと、経営を圧迫する原因となります。日々の家賃収入から修繕積立金として計画的に資金を確保しておくことが不可欠です。

地震や火災などの災害リスク

日本は地震や台風などの自然災害が多い国です。災害によって建物が損壊した場合、修繕費用だけでなく、家賃収入が途絶えるリスクも考えられます。こうしたリスクに備えるため、火災保険や地震保険への加入は必須です。ハザードマップを確認し、災害リスクの低い土地を選ぶことも重要な対策の一つです。

ローンの金利が上昇するリスク

アパートローンの多くは変動金利で組まれます。変動金利は固定金利に比べて当初の金利が低いメリットがありますが、将来、市場金利が上昇すると返済額も増加するリスクを伴います。金利が大幅に上昇すると、毎月の返済額が家賃収入を上回ってしまう可能性もゼロではありません。対策としては、金利が上昇しても返済に困らないよう、手元に余裕資金を確保しておくことや、収支計画を立てる際に将来の金利上昇をある程度見越してシミュレーションしておくことが大切です。

アパート経営の始め方を5つのステップで解説

アパート経営を成功させるためには、計画的にステップを踏んで進めることが重要です。ここでは、初心者がアパート経営を始めるための基本的な5つのステップを解説します。

アパート経営を成功させるためには、計画的にステップを踏んで進めることが重要です。ここでは、初心者がアパート経営を始めるための基本的な5つのステップを解説します。

| ステップ | 主な活動内容 | 成功のポイント |

|---|---|---|

| 1.計画 | 目的の明確化、事業計画の策定、収支シミュレーション | 現実的で余裕のある計画を立てる |

| 2.物件選定 | エリア調査、ターゲット設定、物件タイプの決定 | 賃貸需要の高い立地と物件を見極める |

| 3.パートナー選び | 複数の不動産会社・ハウスメーカーを比較検討、契約 | 実績とサポート体制を重視する |

| 4.資金調達 | 金融機関の選定、ローン審査の申し込み | 有利な融資条件を引き出す |

| 5.経営開始 | 管理会社の選定、入居者募集、管理業務の委託 | 信頼できる管理会社に任せる |

ステップ1:目的を明確にし事業計画を立てる

まず、「なぜアパート経営を始めるのか」という目的を明確にしましょう。「老後の資金のため」「相続税対策のため」など、目的によって選ぶべき物件や経営戦略は変わってきます。目的が決まったら、具体的な事業計画を立てます。自己資金はいくら用意できるか、どの程度の家賃収入を目指すのか、何年で初期投資を回収したいのかなど、詳細な収支シミュレーションを行い、実現可能な計画を策定します。

ステップ2:物件のエリアと種類を選定する

次に、アパートを建てる、あるいは購入するエリアを決めます。駅からの距離、周辺の商業施設や学校の有無などを考慮し、将来にわたって賃貸需要が見込める立地を選ぶことが最も重要です。土地を持っていない場合は、理想の経営スタイルに合った土地を探すことから始めます。ターゲットとする入居者層(学生、単身者、ファミリーなど)を定め、そのニーズに合った間取りや構造(木造、鉄骨造など)の物件を選びます。

ステップ3:不動産会社を選び物件を購入する

エリアと物件の方向性が決まったら、信頼できる不動産会社やハウスメーカーをパートナーとして選びます。複数の会社から提案を受け、建築プランや収支計画を比較検討することが後悔しないためのポイントです。施工実績が豊富で、経営開始後のサポート体制が充実している会社を選ぶと安心です。気に入った土地や物件が見つかったら、売買契約を締結します。

ステップ4:金融機関でアパートローンを組む

物件の購入や建築には多額の資金が必要になるため、ほとんどの場合、金融機関からアパートローンを借り入れることになります。自己資金の額や個人の年収、物件の収益性などが総合的に審査されます。不動産会社によっては金融機関との交渉をサポートしてくれる場合もあります。複数の金融機関を比較し、最も有利な条件で融資を受けられるように準備を進めましょう。

ステップ5:管理会社を選び賃貸経営を開始する

建物が完成し、引き渡しが済んだら、いよいよ賃貸経営のスタートです。入居者募集、家賃の集金、クレーム対応、建物の清掃や点検といった管理業務は、専門の管理会社に委託するのが一般的です。管理会社の質がアパート経営の成否を大きく左右するため、客付け力があり、対応が丁寧な会社を慎重に選びましょう。管理会社と契約を結び、入居者が決まれば、念願の家賃収入が得られるようになります。

アパート経営に必要な費用と資金の目安

アパート経営を始めるには、初期費用と経営開始後にかかる維持費用の両方を把握しておく必要があります。ここでは、それぞれどのような費用がかかるのか、また自己資金はどの程度準備すべきかを解説します。

【関連記事】不動産賃貸業の経費と税金対策 |お知らせ|大和ハウスリアルエステート|大和ハウスグループ

アパートの建築費や購入費などの初期費用

初期費用の中で最も大きな割合を占めるのが、アパートの建築費または購入費です。建物の構造によって費用は大きく異なり、一般的に木造、鉄骨造、鉄筋コンクリート造の順に高くなります。例えば、木造アパートの場合、坪単価75万円〜100万円程度が目安です。

その他にも、以下のような諸費用がかかります。

- 不動産取得税:不動産を取得した際に一度だけかかる税金です。

- 登録免許税:不動産の所有権を登記するためにかかる税金です。

- 印紙税:売買契約書やローン契約書に貼る印紙代です。

- ローン手数料:金融機関に支払う事務手数料や保証料です。

- 保険料:火災保険や地震保険の保険料です。

これらの諸費用は、物件価格の7%〜10%程度が目安となります。

管理費や税金などの維持費用

アパート経営が始まると、継続的に維持費用が発生します。主なものは以下の通りです。

- 管理委託費:管理会社に支払う手数料で、家賃収入の5%程度が相場です。

- 修繕費:経年劣化による建物の修繕や設備の交換にかかる費用です。

- 税金:毎年かかる固定資産税・都市計画税や、家賃収入に対してかかる所得税・住民税です。

- 保険料:火災保険・地震保険の更新料です。

- ローン返済費:ローンを組んでいる場合は、元金と利息の返済が必要です。

これらの費用をあらかじめ見込んでおかないと、収支が赤字になる可能性があるので注意が必要です。

自己資金はどれくらい準備すべきか

土地なしでアパート経営を始める場合、土地と建物の両方の費用が必要になるため、多額の資金が必要となります。金融機関からの融資審査が厳しくなっている現在、最低でも総費用の10%〜30%程度の自己資金を用意することが推奨されています。例えば、5,000万円の物件であれば、500万円〜1,000万円が自己資金の目安となります。自己資金が多いほど借入額を減らせるため、月々の返済負担が軽くなり、経営の安定性が増します。

| 費用の種類 | 主な内訳 | 目安 |

|---|---|---|

| 初期費用 | 物件購入・建築費、各種税金、手数料、保険料 | 物件価格+物件価格の7%〜10% |

| 維持費用 | 管理委託費、修繕費、税金、保険料、ローン返済費 | 毎月の家賃収入から差し引かれる |

| 自己資金 | 初期費用の一部に充当 | 総費用の10%〜20% |

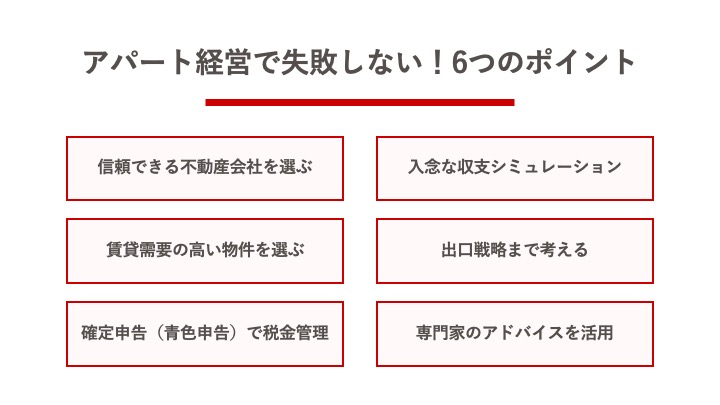

アパート経営で失敗しないための6つのポイント

アパート経営は大きな投資であり、誰もが成功したいと考えるはずです。ここでは、失敗のリスクを減らし、成功の確率を高めるための重要な6つのポイントを解説します。

アパート経営は大きな投資であり、誰もが成功したいと考えるはずです。ここでは、失敗のリスクを減らし、成功の確率を高めるための重要な6つのポイントを解説します。

信頼できる不動産会社をパートナーにする

アパート経営の成功は、良いパートナー選びから始まります。特に初心者の場合、物件選びから資金計画、建築、管理まで、一貫して相談できる信頼性の高い不動産会社やハウスメーカーを見つけることが不可欠です。複数の会社から事業計画の提案を受け、内容をじっくり比較検討しましょう。目先の建築費の安さだけでなく、長期的な視点でのサポート体制や施工実績も重視して選ぶことが大切です。

入念な収支シミュレーションを行う

感覚だけに頼った経営は非常に危険です。家賃収入だけでなく、空室率、家賃下落率、将来の修繕費、税金、金利上昇リスクなど、あらゆる要素を考慮に入れた詳細な収支シミュレーションを必ず行いましょう。シミュレーションを通じて、どのくらいの期間で投資を回収できるのか、安定したキャッシュフローを確保できるのかを客観的に判断することが重要です。

賃貸需要の高い物件を選ぶ

アパート経営の収益の根幹は家賃収入であり、そのためには常に入居者がいる状態を保つ必要があります。最寄り駅からの距離、周辺の環境、地域の人口動態などを徹底的に調査し、将来にわたって安定した賃貸需要が見込める立地を選ぶことが成功の条件です。また、ターゲットとする入居者のニーズに合った間取りや設備を提供し、競合物件との差別化を図ることも空室対策として有効です。

出口戦略まで考えておく

アパート経営を始める際には、将来的にその物件をどうするのかという「出口戦略」まで考えておくことが重要です。例えば、「〇年後に売却して利益を確定させる」「建て替えて経営を続ける」「子供に相続させる」など、複数の選択肢を想定しておきましょう。出口戦略を意識することで、物件選びの基準がより明確になり、市況の変化にも柔軟に対応できるようになります。

確定申告(青色申告)で税金を管理する

アパート経営で得た所得は、不動産所得として毎年確定申告をする必要があります。確定申告には「白色申告」と「青色申告」がありますが、節税メリットの大きい「青色申告」を選択することをおすすめします。青色申告では最大65万円の特別控除が受けられるほか、赤字を3年間繰り越せるなどの特典があります。税金の知識を身につけ、適切に処理することで、手元に残る利益を最大化できます。

専門家のアドバイスを積極的に活用する

アパート経営には、不動産だけでなく、税務、法務など多岐にわたる知識が求められます。一人ですべてを完璧にこなすのは困難です。不動産会社はもちろん、税理士や司法書士といった専門家の力を積極的に借りることで、リスクを回避し、より有利な条件で経営を進めることができます。相談費用はかかりますが、長期的に見ればそれ以上の価値がある投資と言えるでしょう。

まとめ

本記事では、アパート経営の基本的な仕組みからメリット・リスク、具体的な始め方、そして成功のためのポイントまでを網羅的に解説しました。アパート経営は、将来の安定した収入源を確保し、資産を形成するための有効な手段ですが、成功するためには事前の入念な準備と正しい知識が不可欠です。

アパート経営を成功に導くためには、信頼できるパートナー企業と共に、長期的な視点に立った事業計画を立て、様々なリスクに備えることが重要です。この記事で得た知識を元に、ぜひアパート経営への第一歩を踏み出してみてください。

アパート経営における適正賃料の把握や管理会社の変更をご検討の際は、専門家による査定を受けてみてはいかがでしょうか。

大和ハウスリアルエステートでは、Webフォームから賃料査定や管理受託、不動産の有効活用に関するお問い合わせを受け付けています。

無料査定・売却のご相談

土地・戸建て・マンションなど不動産の売却ご相談はこちらへ

店舗から探す

Store search

Store search