018

所得税の計算方法|

総合課税と分離課税とは

2023年現在、所得税の確定申告書の提出数は23年連続で増加しています。

投資目的での賃貸不動産の購入や、副業でのネット通販、業務委託契約での勤務、株の売買などをする方が増えてきていて、この先も確定申告書の提出が必要な方が増えていくことが予想されます。

また、申告書の提出にe-Taxを利用する割合は年々増え、2023年分は提出者の6割以上を占めました。

参照:https://www.e-tax.nta.go.jp/topics/topics_riyozyokyo/0610pressrelease.pdf

国税庁「令和5年度におけるオンライン(e-Tax)手続の利用状況等について」

所得税は法人税とは違い、どんな内容で収入を得たのかによって税金の計算の仕方が異なります。合算して税金を計算するものやほかの所得と合算せずに計算するものがあります。

今回は、所得の種類を簡単に説明し、総合課税と分離課税の中で所得の種類がどう扱われるかについて説明します。

所得の種類

日本の所得税は、どんな内容から収入を得たのかによって、以下の10種類に分けられています。

●給与所得

給与や賞与の収入から、あらかじめ決められた経費である給与所得控除を差し引いたもの

●事業所得

事業で得られた収入から必要経費を差し引いたもの。副業の場合には、規模や継続性などによって、事業所得ではなく、雑所得になる場合もある

●不動産所得

不動産収入から必要経費を差し引いたもの

●一時所得

臨時的な収入から必要経費を差し引いたもの。最も一般的なものは生命保険などの満期金

●退職所得

勤続年数で退職所得控除を計算して、退職収入から差し引いて算出したもの

●利子所得

主に預貯金の利子がこれに該当する

●配当所得

主に出資した会社から受け取る利益の配当金がこれに該当する

●山林所得

主に山林を伐採して譲渡したり、立木のまま譲渡したりすることによって生じる所得のこと。

ただし、収入の状況によっては、譲渡所得等のほかの所得に該当するケースもある

●譲渡所得

資産を譲渡することで得られる所得のこと。ただし、事業用の商品や山林の譲渡は事業所得などのほかの所得になる

●雑所得

ほかのどの所得にも分類されないもの。例えば、公的年金などが雑取得とされる。

副業で得た所得も雑所得になる場合が多い

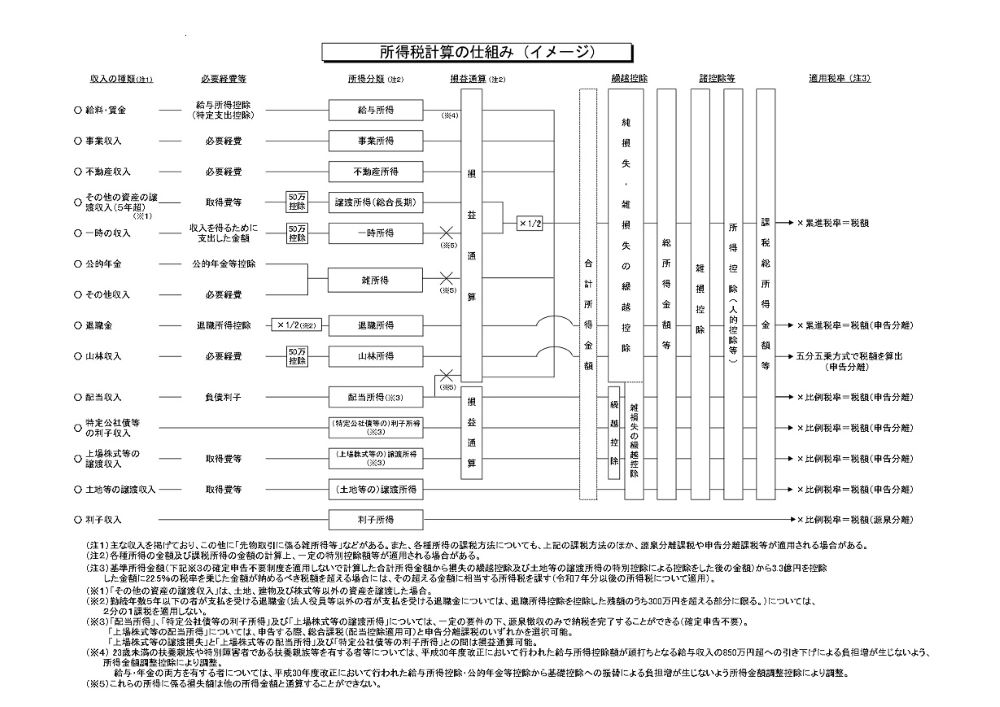

所得税計算の全体像については、下の図を参照ください。

図引用:https://www.mof.go.jp/tax_policy/summary/income/024.pdf

財務省「所得税計算の仕組み(イメージ)」

総合課税と分離課税

所得税を計算する方法には、総合課税と分離課税があります。

●総合課税

総合課税で所得税を計算することが決められている所得を合算して、所得控除を差し引き、所得税の計算をします。

総合課税は累進課税の対象になり、所得が多ければ税率も上がっていきます。

総合課税に分類される所得は、まずは「給与所得」と「不動産所得」です。事業所得は、譲渡所得に該当する不動産や株式等の譲渡以外の所得は総合課税です。

そのほかは少々ややこしく、分離課税の対象になっているもの以外の「一時所得」と「雑所得」、分離課税の対象になっている不動産や株式の譲渡以外の「譲渡所得」、分離課税の対象になるものや申告分離課税を選択したもの以外の「配当所得」、源泉分離課税の対象になる利子から得られる所得以外の「利子所得」などが総合課税になります。

総合課税はプラスの所得もマイナスの所得も合算する(損益通算)ため、損益通算をすることで税金が安くなることもあります。ただ、すべての所得が損益通算できるわけではなく、雑所得・配当所得・給与所得・一時所得は損失が出ても、損益通算でほかの所得から差し引くことができません。

不動産所得の損失も、土地取得のための借入金に対応する割合の利子金額は損益通算から除外しなければなりません。

そのほかも、一部損益通算の対象にならない場合がありますので、注意が必要です。

●分離課税

分離課税で所得税を計算することが決められている所得ごとに税率をかけて、所得税を計算します。

分離課税には申告分離課税と源泉分離課税があります。申告分離課税は確定申告をする必要がありますが、源泉分離課税は基本的に確定申告をする必要がありません。分離課税は所得ごとに税率が決められていて、総合課税のような累進課税制度にはなっていません。

・申告分離課税

総合所得のようにほかの所得と合算することはありませんが、一部を除き確定申告が必要です。

この課税方式に分類される所得で最も多いケースは、不動産の譲渡にかかわる譲渡所得です。不動産にかかわる譲渡所得は、取得から売却までの所有期間が5年を超えるかどうかによっても税率が異なります。

5年以下の場合は39%(国税と住民税の合計、2037年までは別途復興特別所得税が必要)、5年を超える場合は20%(同上)が税率です。

株式等の譲渡や上場株式等の配当金(通常の配当所得は総合課税)は申告分離課税で、確定申告が必要です。特定口座を選択した場合には、各証券会社の口座内で1年間の収支が計算され、年間の税額が計算されることで確定申告が不要になります(これを申告不要制度といいます)。

退職所得は支払い時に源泉徴収が行われ、還付申告などの必要がない場合には確定申告は不要です。

・源泉分離課税

支払い者が決められた税率を適用して源泉徴収税額を計算し、支払い者が納税することで所得税の納税は完結します。

この課税方式で最も一般的なものは、預貯金の利子です。普通預金を持っていれば時期が来ると自動的に利子が入金されますが、入金される金額はすでに所得税が徴収され、税引き後のものです。

確定申告が必要ある/ない所得

続いて、確定申告をする必要がある所得と必要がない所得についての説明をします。

総合課税に分類される課税方式は、年末調整で納税が完了する場合の給与所得を除き、所得が発生した場合には確定申告が必要です。ただし、給与を2カ所以上からもらっていたり、ほかの所得があったりする場合には年末調整で年税額が確定しないため、確定申告が必要になります。

申告離課税の場合も申告不要制度を選択する場合を除き、確定申告が必要です。ただし、申告不要制度を選択した場合でも、所得控除を受けることによって所得税額が減少する場合には、確定申告をしなければ控除を受けることはできません。

例えば、退職所得で源泉徴収税額がゼロではなかった場合には、その年に総合課税の所得がゼロで、確定申告をすることによって、所得控除を退職所得から控除することで所得税の還付を受けることができます。

また、株式等の譲渡があった場合で、譲渡損失を翌年以降に繰り越す場合には確定申告が必要です。このようなケースでは、確定申告をしないことで損をすることになりますから、確定申告が必要かどうかを必ず確認するようにしましょう。

源泉分離課税の利子所得などは、確定申告をして所得控除を差し引くことができないため、確定申告をすることができません。

まとめ

所得税は、所得だけでも10種類に分かれており、所得の種類ごとに課税方式が決まっているわけではなく、所得の内容ごとに税率が決まっていたり、累進課税だったり、確定申告が必要かどうかも変わってきます。

特に株式などの投資商品にかかわるものは複雑で、証券会社などでの商品名と所得税の呼び名が異なっていて、どの商品がどんな課税になるのかの判別も難しいケースが多いです。

投資商品で特例の対象になっているかわからない場合には、税理士や税務署だけでなく証券会社も含めて、どんな税の扱いになるのかを早めに質問して、理解しておくことが大切です。

執筆者:須栗 一浩 税理士 税理士法人エムエスオフィス 代表

1995年に税理士登録し、これまで個人法人の関与先クライアントは500件をこえる。個人事業の開業から、法人設立、相続税まで含めたトータルのコンサルタント業務をおこなう。

企業のICT化も推進し、クライアント企業への導入も進めている。ファルクラム租税法研究会研究員

大和ハウスリアルエステートでは、東北北海道エリア・関東エリア・中部エリア・関西エリア・中国エリア・九州エリアの不動産情報(マンション・戸建て・土地・収益物件)をご提供。中古物件・住宅を地域や沿線、駅から簡単に検索でき、エリア別の特集情報やタワーマンション・中古マンションギャラリーなどさまざまな不動産情報が満載です。不動産売却をご検討の方向けのサポート情報も掲載しております。また、初めての不動産購入や住み替え、住宅売却の参考になるコンテンツも充実。マンション・戸建て・土地など不動産の購入・売却なら大和ハウスリアルエステートへお任せください。